Há exatos 50 dias, no dia 21 de julho passado, a inusitada proposta de Reforma Tributária do Governo foi apresentada para avaliação nas duas casas legislativas (Senado Federal e Câmara dos Deputados) e, desde então, vem protagonizando os noticiários, lives e debates tributários da mais alta envergadura.

Apesar do consenso global e antigo quanto à necessidade de Reforma Tributária no Brasil, a surpreendente estratégia do Governo foi a apresentação da Reforma Tributária “em fases” ou “fatiada”, como vem sendo chamada, compreendendo como 1ª etapa o Projeto de Lei nº 3.887/2020, que propôs a instituição da denominada “Contribuição sobre Bens e Serviços – CBS”, com o objetivo de “simplificar” a tributação federal sobre o consumo de modo geral, e a promessa de três etapas seguintes, cujos contornos passaram a ser desenhados a partir das reações, políticas e dos setores econômicos, à 1ª etapa.

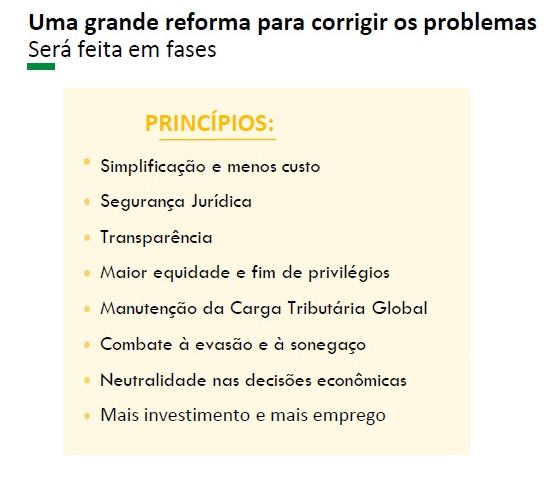

(Fonte:https://www.gov.br/economia/pt-br/centrais-de-conteudo/apresentacoes/2020/agosto/apresentacao-reforma-tributaria-comissao-mista-5-8-2020.pdf/view)

Esse primeiro projeto de lei foi recebido no Congresso ao amparo de pedido de urgência para avaliação, o que imprimiu uma euforia inicial sobre o tema, logo arrefecida pela descontinuidade na apresentação das etapas seguintes, inicialmente prometida para os 30 dias seguintes, vencidos e sem novidades. Aparentemente, o termômetro político-econômico das reações causou um esfriamento nos propósitos iniciais, anunciados como uma “maratona” pelo governo.

Ainda que a equipe técnica do Ministério da Economia mantenha um esforço de coerência entre os discursos, com destaque para as infindáveis entrevistas, lives, apresentações e informativos, todos destinados a “vender o peixe” da CBS, ainda pairam dúvidas acerca do benefício que adviria dessa primeira iniciativa para um IVA federal (como o governo contextualiza a CBS); afinal, a promessa de que não haveria aumento da carga tributária global já foi descumprida e a própria incidência da CBS carrega diversos ângulos de incerteza. Tudo somado, temos uma Reforma Tributária, tal como anunciada pelo governo, um tanto inconsistente.

Ademais, a ausência de posicionamento formal em relação às etapas seguintes justifica e alimenta o receio de um possível “acoplamento” da CBS às PECs do IBS (PEC 45 e PEC 110) e do impacto resultante da potencial combinação das alíquotas (ventila-se, no mercado, algo em torno de 25% a 30%)!

Há receio, também, quanto ao incremento global da carga tributária, a partir dos seguintes “fantasmas”, de aparição anunciada: (i) a tributação da distribuição de dividendos; (ii) a “nova CPMF”, travestida de imposto sobre movimentações financeiras; (iii) a tributação sobre patrimônios, heranças e fundos de investimentos.

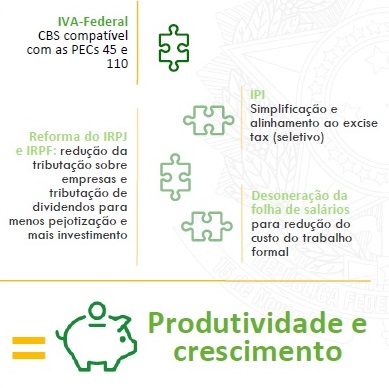

(Fonte:https://www.gov.br/economia/pt-br/centrais-de-conteudo/apresentacoes/2020/agosto/apresentacao-reforma-tributaria-comissao-mista-5-8-2020.pdf/view)

Até aqui, foram 50 dias de choros e velas para a CBS! Mais choros do que velas.

É de chorar:

• Manutenção do patamar de arrecadação do PIS e COFINS em 2019: o efeito da exclusão do ICMS (e de outros tributos) da base de cálculo do PIS e da COFINS, chamada “a tese tributária do século”, estaria sendo neutralizado pela reforma?

• A carga tributária sobre o setor de serviços pode ser onerada em até 300%, sob a singela justificativa de que “quem consome serviços é a classe mais rica, de maior poder aquisitivo...”;

• Agravamento ou desincentivo aos setores que sustentam o futuro, tais como saúde, educação, agronegócios e certas entidades do terceiro setor;

• A nota executiva divulgada pelo Ministério da Economia foi suficiente para esclarecer a metodologia utilizada pelo governo para definir a excessiva alíquota de 12%? A justificativa seria a “mágica da não cumulatividade”, pois “tudo que for pago de CBS será creditável na etapa seguinte”. Como fica o consumidor pessoa física? E as atividades cujos custos não geram crédito? E as empresas do Simples Nacional, que não aproveitam créditos de suas aquisições tributadas pelo CBS?

É de acender vela e rezar:

• O alargamento da base de créditos e o crédito financeiro (tributo contra tributo);

• O fim das controvérsias e complexas análises quanto à geração dos créditos, sob o discurso da “não cumulatividade irrestrita”;

• O cálculo “por fora” da CBS, extirpando a incidência em cascata e consagrando a “tese do século” (exclusão do ICMS destacado da base de cálculo do PIS e da COFINS);

• A monetização de saldos credores, minimizando as perdas financeiras e resíduos de cumulatividade.

No âmbito político, o ambiente é hostil em torno da evolução do PL 3.887/2020 no Congresso, revelando uma clara indisposição em seguir sem o conhecimento das próximas etapas da reforma. Esse espírito ficou evidente na recente publicação, no Diário Oficial da União (DOU) da última sexta-feira (04.09.2020), de mensagem assinada pelo Presidente da República solicitando o cancelamento do pedido de urgência enviado em 21.07.2020, menos de 24 horas depois de interlocutores do governo federal afirmarem que tal regime seria mantido para aquele PL.

Equilibrando os pratos, a secretaria do governo informou, oficialmente, que a Reforma Tributária continua sendo prioridade e que a retirada do PL 3.887/2020 do regime de urgência se deve ao fato de que ele “trancaria” a pauta na Câmara dos Deputados a partir da próxima semana, impedindo que outros projetos fossem apreciados.

Coincidência ou não, o recuo ocorreu um dia após a apresentação da Proposta da Reforma Administrativa (PEC nº 186) ao Congresso Nacional, que, apesar da pressão contrária dos servidores públicos, apresenta menos resistência dos deputados, senadores e da opinião pública, principalmente em período de campanha eleitoral. Aproveitando esse cenário, ficou clara a preferência do governo pela Reforma Administrativa, avaliando que não seria viável aprovar duas medidas ainda neste ano.

Embora a apresentação da Reforma Tributária de forma “fatiada” não tenha agradado, fato é que a mobilização do Congresso em torno da Reforma Administrativa, em detrimento da Reforma Tributária, representa um sinal de alerta para o setor produtivo, que há anos (para não dizer décadas!) aguarda um sistema tributário mais racional, justo e favorável aos negócios.

A equipe Tributária do Azevedo Sette Advogados está à disposição para prestar demais esclarecimentos sobre o tema.